特別損益とは?【5分でわかる簡単解説】

特別損益とは?【5分でわかる簡単解説】

【結論】特別損益とは、企業が日常的に行う営業活動や財務活動とは異なり、臨時的・例外的に発生した利益(特別利益)や損失(特別損失)のことです。固定資産売却益や災害損失などが該当します。経常利益の後に加減され、税引前当期純利益を算出する際に重要な役割を持ちます。

目次

特別損益とは?基本の意味と役割

特別損益は、企業の通常の営業活動や財務活動の範囲外で発生した臨時的な利益や損失の総称です。損益計算書では「経常利益」の下に記載され、特別利益と特別損失の差額として表示されます。 特別損益の役割は、通常の収益力とは異なる、一時的な要因による利益や損失を明確にすることです。これにより、経営者や投資家は「本業の収益力」と「臨時的な損益」を切り分けて分析できます。例えば、工場の売却益が一度だけ計上されたとしても、それは毎年得られる収益ではないため、本業の収益性を判断する際には別枠で扱う必要があります。特別損益は、企業の損益構造をより正確に理解するための重要な指標です。

特別利益と特別損失の具体例

特別損益は「特別利益」と「特別損失」に分けられます。

特別利益の例

- 固定資産売却益(不要になった土地や建物の売却による利益)

- 投資有価証券売却益

- 補助金収入(災害復旧や設備投資などに伴うもの)

- 保険差益(保険金受取額が帳簿価額を上回った場合)

特別損失の例

- 固定資産売却損

- 減損損失(資産価値が著しく下落した場合の評価損)

- 災害損失(地震・火災・洪水などによる損失)

- 投資有価証券評価損

これらは日常的に発生するものではなく、一時的・例外的な事象によって生じます。そのため、特別損益は経営分析において「継続性がない項目」として扱われます。

特別損益の計算式と具体例

特別損益は以下の計算式で求められます。

計算式:特別損益=特別利益−特別損失

【具体例】

ある企業が年度中に次のような臨時的取引を行ったとします。

- 特別利益:固定資産売却益 500万円、保険差益 100万円 → 合計 600万円

- 特別損失:減損損失 200万円、災害損失 50万円 → 合計 250万円

- 特別損益=600万円−250万円=350万円

この350万円は経常利益に加算され、税引前当期純利益の算出に反映されます。プラスであれば利益を押し上げ、マイナスであれば利益を減らします。

特別損益と経常利益・当期純利益の関係

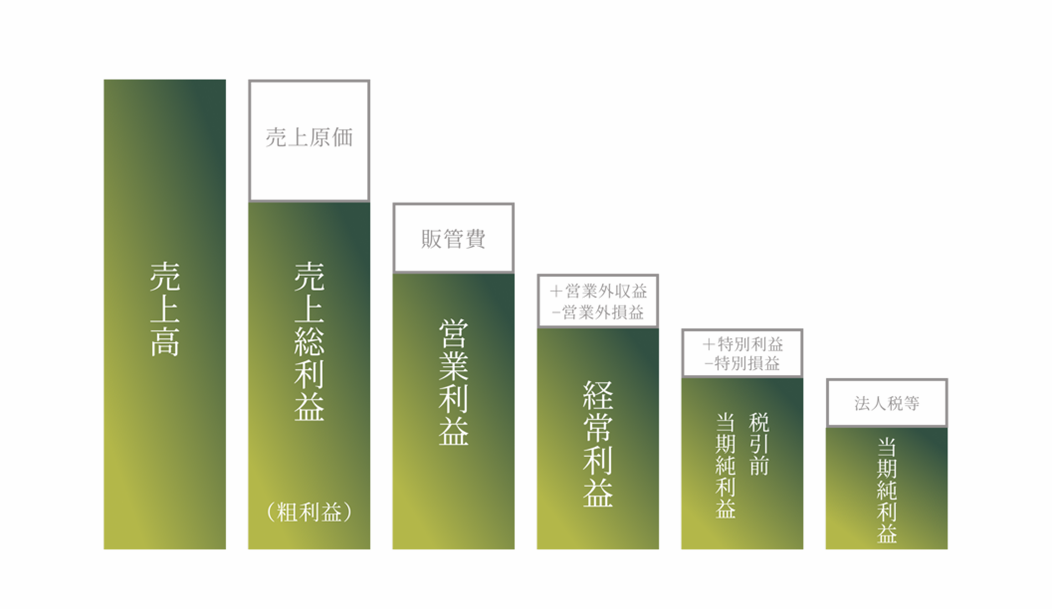

損益計算書における利益の流れは以下の通りです。

- 売上高−売上原価=売上総利益

- 売上総利益−販管費=営業利益

- 営業利益+営業外損益=経常利益

- 経常利益+特別損益=税引前当期純利益

- 税引前当期純利益−法人税等=当期純利益

この流れから分かるように、特別損益は経常利益の後に加減されます。例えば、経常利益が1,000万円で特別損益が−200万円なら、税引前当期純利益は800万円になります。投資家や経営者は、特別損益が一時的なものであるか、本業に影響を与える構造的な問題であるかを見極める必要があります。

特別損益を分析する際の注意点

特別損益を分析する際には、その発生原因と一時性を必ず確認する必要があります。一度限りの利益や損失は、翌期以降の業績には直結しないため、将来の収益予測には含めないのが一般的です。

また、特別損失が続く場合は、資産の評価や事業構造に問題を抱えている可能性があります。例えば、毎期減損損失が発生している場合は、保有資産の価値が継続的に下落している証拠であり、根本的な経営改善が必要です。逆に、特別利益が頻発している場合は、資産売却などで一時的に利益を計上している可能性があり、本業の収益力が低下している懸念もあります。

特別損益は、本業の成績とは別に「企業の例外的な損益」を示す重要な情報源として活用すべきです。

売上高とは?利益との違いをわかりやすく解説【5分でわかる簡単解説】

「売上高」とは何か、そして「利益」とどう違うのか。起業や経営を考えるうえで欠かせないこの基本知識を、初心者にも分かりやすく解説します。 売上が伸びていても赤字の企業がある理由や、営業利益・純利益との違い、損益計算書での位置づけなどを整理し、数字の見方を正しく理解するためのヒントをお届けします。

売上総利益とは?粗利益とは?【5分でわかる簡単解説】

【結論】売上総利益とは、売上高から売上原価を引いた利益のことで、「粗利益」とも呼ばれます。企業がどれだけ効率的に商品やサービスを提供しているかを示す重要な指標で、経営分析や改善に欠かせません。計算式はシンプルですが、数字の意味を正しく理解することが大切です。

経常利益とは?【5分でわかる簡単解説】

【結論】経常利益とは、営業利益に営業外収益を加え、営業外費用を差し引いた利益です。企業の通常の経営活動全体から得られる利益を表し、本業以外の収益や費用も含めた「安定的な稼ぐ力」を示します。企業の継続的な収益力や財務体質を判断するうえで欠かせない指標です。

資金調達のイロハ

事業を行うには資金が必要です。創業においても同様であり、金融機関から借入を行う場合があります。ただ、誰しも初めての経験。どのように進めれば良いか分からことも多いでしょう。本ブログでは資金調達の基本について解説します。

創業・開業の相談はこちら

TOKYO創業ステーションTAMAには、起業全般に役に立つセミナーや先輩起業家による起業相談を行う「Startup Hub Tokyo TAMA」と、ターゲットを絞ったセミナーや事業プラン作成を専門コンサルタントがコンサルする「Planning Port TAMA」の2施設があります。どちらの施設のセミナー受講、ご相談も無料です。また、電話やZoomでの相談も可能です。是非、ご利用下さい。

また、TOKYO創業ステーションTAMAを初めてご利用される場合は、「Startup Hub Tokyo TAMA」をご訪問下さい。施設の利用法を含め、ご利用者様の起業に向けた疑問・お悩み事に合った、施設や相談員の活用法についてアドバイスを実施しています。是非、ご利用下さい。お越し頂ける日を楽しみにしております。

メンバー登録はこちら

施設情報・関連ページ

TOKYO創業ステーションTAMA

〒190-0014 東京都立川市緑町3-1

GREEN SPRINGS E2 3階

電話:042-518-9671

TOKYO創業ステーションTAMAは、東京都内で起業を目指すみなさんを応援する創業支援施設です。起業相談、事業計画書策定支援、イベント・セミナーのご参加、テストマーケティング出展など、すべてのサービスを無料でご利用いただけます。

事業計画書を作成する際に役立つ、ひな形(ブランク)や業種別テンプレートをご用意。

「事業計画書ダウンロード」はこちら

「事業計画書ダウンロード」はこちら

著者:

著者:

平井 東(ひらい あずま)

銀行にて法人向け貸出業務、税理士法人にて事業計画の作成業務、経営コンサルティング会社にてマーケティング戦略の立案・SEO対策・MEO対策・WEBサイト制作のディレクション等の業務、デジタルマーケティング会社にて大手企業向けのリスティング広告の運用業務、現在は、デジタルマーケティングと経営コンサルティングを行う会社を設立し、中小企業のご支援を行なっている。中小企業に必要な資金繰り・事業計画・計画達成のための戦術にあたるデジタルマーケティングのノウハウを持っている。中小企業診断士。

※本記事は、個人の意見・見解です。また、本記事で紹介している情報は、執筆時点のものであり、閲覧時点では変更になっている場合がございます。